- ホーム

- Q&A

Q&A

制度関係(財政関係)

- Q.1 第1年金(DBⅠ)、第2年金(DBⅡ)とは何ですか?

- 【A.1】

大阪薬業企業年金基金では、当基金に加入する全事業所が加入するDBⅠと、その上乗せ部分として任意加入のDBⅡを用意しています。DBⅠから支給される年金が第1年金、DBⅡから支給される年金が第2年金で、いずれも確定給付企業年金です。DBⅠと DBⅡの両方に加入している事業所の方は、年金をうけるときは、第1年金と第2年金を合算した額をうけていただきます。

当基金ホームページの「給付と負担のしくみ」をご覧ください。 - Q.2 第1仮想個人勘定残高、第2仮想個人勘定残高とは何ですか?

- 【A.2】

当基金は「キャッシュバランスプラン」を採用しており、加入者ごとに年金・一時金の給付原資を積み立てます。当基金に加入すると、給付原資を積み立てる個人口座が設けられますが、この口座のことを仮想個人勘定といい、積み立てた給付原資を仮想個人勘定残高といいます。DBⅠのみに加入されている事業所の加入者は第1仮想個人勘定残高のみ保有し、DBⅠの給付原資が第1仮想個人勘定残高に積み立てられます。DBⅡに加入している事業所の加入者は第1仮想個人勘定残高に加え、第2仮想個人勘定残高も保有し、DBⅡの給付原資が第2仮想個人勘定残高に積み立てられます。

当基金ホームページの「給付と負担のしくみ」をご覧ください。 - Q.3 総合DCには誰でも入れるのですか?

- 【A.3】

事業所ごとの加入となり、個人で加入することはできません。 - Q.4 DB制度のキャッシュバランスプランとはどのような制度ですか?

- 【A.4】

積立預金のように、掛金と利息を加入者ごとに積み立てるしくみです。退職時(資格喪失)まで積み立てた掛金と利息の元利合計額が給付原資となります。これを基にして年金をうけとります。 - Q.5 決算及び資産運用状況について教えてください。

- 【A.5】

当基金ホームページの「財政報告」をご覧ください。 - Q.6 財政検証結果について教えてください。

- 【A.6】

当基金ホームページの「財政報告」をご覧ください。

給付関係(加入中・受給中・待期中の方)

- Q.1 年金の見込額が知りたいのですが?

- 【A.1】

当基金のホームページの「加入者・受給権者の皆さまへ」の「年金相談について」をご覧ください。 - Q.2 年金や一時金のモデル額が知りたいのですが?

- 【A.2】

以下のモデル額を参考にお考えください。

給付のモデル額(単位:円)[前提]60歳で退職(資格喪失)した時点で、それぞれの加入期間(10年・20年・30年・40年)と平均給与月額(20万・30万・36万)により、60歳から受給開始した場合■加入者期間が10年の場合■加入者期間が20年の場合平均給与月額 一時金として

うけとる年金としてうけとる(年額) 5年 10年 15年 20年 20万 第1年金 153,900 68,800 36,500 25,800 20,500 第2年金 102,600 45,900 24,400 17,200 13,700 合 計 256,500 114,700 60,900 43,000 34,200 30万 第1年金 230,800 103,200 54,800 38,700 30,800 第2年金 153,900 68,800 36,500 25,800 20,500 合 計 384,700 172,000 91,300 64,500 51,300 36万 第1年金 277,000 123,800 65,700 46,500 36,900 第2年金 184,600 82,500 43,800 31,000 24,600 合 計 461,600 206,300 109,500 77,500 61,500 ■加入者期間が30年の場合平均給与月額 一時金として

うけとる年金としてうけとる(年額) 5年 10年 15年 20年 20万 第1年金 408,700 142,700 75,800 53,600 42,600 第2年金 272,400 95,100 50,500 35,700 28,400 合 計 681,100 237,800 126,300 89,300 71,000 30万 第1年金 613,100 214,100 113,700 80,400 63,800 第2年金 408,700 142,700 75,800 53,600 42,600 合 計 1,021,800 356,800 189,500 134,000 106,400 36万 第1年金 735,800 256,900 136,400 96,400 76,600 第2年金 490,500 171,200 90,900 64,300 51,100 合 計 1,226,300 428,100 227,300 160,700 127,700 ■加入者期間が40年の場合平均給与月額 一時金として

うけとる年金としてうけとる(年額) 5年 10年 15年 20年 20万 第1年金 792,900 216,300 114,800 81,200 64,500 第2年金 528,500 144,200 76,600 54,100 43,000 合 計 1,321,400 360,500 191,400 135,300 107,500 30万 第1年金 1,189,500 324,400 172,200 121,800 96,700 第2年金 792,900 216,300 114,800 81,200 64,500 合 計 1,982,400 540,700 287,000 203,000 161,200 36万 第1年金 1,427,500 389,300 206,700 146,100 116,100 第2年金 951,600 259,500 137,800 97,400 77,400 合 計 2,379,100 648,800 344,500 243,500 193,500 平均給与月額 一時金として

うけとる年金としてうけとる(年額) 5年 10年 15年 20年 20万 第1年金 1,342,600 286,100 151,900 107,400 85,300 第2年金 895,000 190,700 101,300 71,600 56,900 合 計 2,237,600 476,800 253,200 179,000 142,200 30万 第1年金 2,014,100 429,100 227,800 161,100 127,900 第2年金 1,342,600 286,100 151,900 107,400 85,300 合 計 3,356,700 715,200 379,700 268,500 213,200 36万 第1年金 2,417,200 515,000 273,400 193,300 153,500 第2年金 1,611,400 343,300 182,300 128,800 102,400 合 計 4,028,600 858,300 455,700 322,100 255,900 - Q.3 年金や一時金の請求は、基金事務所に行って手続きをしないといけないですか?

- 【A.3】

年金や一時金の権利が発生したときに、当基金からご案内や請求書類をご自宅にお送りいたしますので、ご案内等をうけとられてから郵送での手続きをお願いいたします。または、基金窓口まで請求書と添付書類等をお持ちいただいても結構です。 - Q.4 年金や一時金の請求には、どのような添付書類が必要ですか?

- 【A.4】

- ①住民票または戸籍抄本(発行後6ヵ月以内のもの、コピーは不可です。)

- ②振込先の名義・口座番号を確認できるもの(通帳やキャッシュカードの写し)

※届出用紙に金融機関窓口で証明をうけた場合は不要です。 - ③一時金請求の際には、退職所得申告書が必要です。

- ④一時金請求の際には、他の退職所得の支払いをうけている場合、その退職所得の源泉徴収票の写し。

・当基金から請求書をお送りする際に、添付書類について記載されていますので、ご参照ください。その際、ご不明な点は当基金にお問い合わせください。

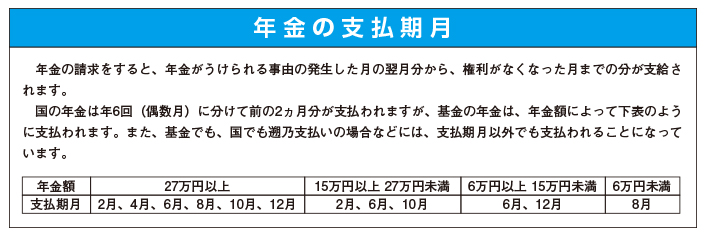

- Q.5 年金の支払い回数について教えてください。

- 【A.5】

- Q.6 年金や一時金の繰下げについて教えてください。

- 【A.6】

年金や一時金の支給の繰下げを希望されるときは、「支給繰下げ申出書」のご提出が必要となります。「支給繰下げ申出書」は、加入者期間10年以上ある加入者が退職(資格喪失)され、一時金や年金(老齢給付金)の権利が発生したときに、当基金からご自宅に「ご案内」をお送りいたしますので、その「ご案内」により繰下げを希望されますと「支給繰下げ申出書」をお送りします。その後、繰下げ年齢に達したときには、基金から手続き書類をお送りします。 - Q.7 脱退一時金と選択一時金について教えてください。

- 【A.7】

・脱退一時金は、退職(資格喪失)したときに加入者期間が1ヵ月以上あれば、うけとることのできる一時金です。脱退一時金は、一時金としてうけとることのほかに、他制度へ移換することもできます。ただし、加入者期間が10年以上ある加入者が50歳以降に退職(資格喪失)した場合は、脱退一時金をうけることはできません。脱退一時金の選択肢を下記にまとめました。

- ①一時金として一括でうけとる。

- ②企業年金連合会へ移換し、将来の年金としてうけとる。

- ③他の制度(確定給付企業年金・確定拠出企業年金・個人型確定拠出年金・厚生年金基金)へ移換する。

- ④60歳まで繰下げ、将来の年金としてうけとる。

- ⑤50%を一時金としてうけとり、残り50%を60歳まで繰下げ、将来の年金としてうけとる。

・選択一時金とは、50歳以降に退職(基金の資格を喪失)したときに加入期間が10年以上あるときは、年金(老齢給付金)の受給権が発生しますが、年金としてうけとらずに一時金でうけとるときのことをいいます。

選択一時金の選択肢を下記にまとめました。- ①選択一時金として一括でうけとる。

- ②50%を選択一時金としてうけとり、残り50%を年金としてうけとる。(年金は繰下げができます。)

- Q.8 年金や一時金の請求はいつまでにするのですか?

- 【A.8】

老齢給付金の請求手続きには具体的な提出期限は設けられていませんが、老齢給付金の支払いを受ける権利には5年の時効があり、5年を経過すると権利が消滅してしまいます。したがいまして、請求書類の受付日の時点で受給権が発生してから5年が経過してしまっている分の年金については、さかのぼってのお支払いができませんのでご注意ください。一時金は加入者の資格を喪失(受給権を取得)してから10年を経過すると権利が消滅してしまいます。その場合、さかのぼってのお支払いができません。一時金の受け取りをご希望の場合、受給権の取得後はご請求をお忘れにならないようご注意ください。 - Q.9 住所や氏名が変わったときや、年金の受取先を変更したいときはどうしたらいいですか?

- 【A.9】

「年金受給権者・待期者異動届」のご提出をお願いいたします。なお、氏名が変わった時は、戸籍抄本(発行後6ヵ月以内のもの、コピーは不可)および当基金から交付された年金証書(年金受給者のみ)の添付をお願いします。 - Q.10 現況届の提出は必要ですか?

- 【A.10】

住民基本台帳ネットワークシステム(住基ネット)で確認していますので原則不要です。ただし、住基ネットで確認の取れない方には誕生月の初旬に現況届をお送りいたします。 - Q.11 年金受給者が亡くなった時はどうなりますか?

- 【A.11】

お亡くなりになったときは、すぐに当基金にご連絡をお願いいたします。年金のお支払いは止まりますが、一定の要件を満たすご遺族の方には「遺族給付金」(一時金)を支給いたします。 - Q.12 年金から税金が引かれているのですが、確定申告が必要ですか?

- 【A.12】

基金の年金は税法上、雑所得に分類されますので、一律7.6575%の所得税が源泉徴収されます。この源泉徴収された税額と、国の年金など1年間の収入に基づき各種控除を適用して算定された税額との差額を精算するため、確定申告をお願いします。 - Q.13 海外で年金はうけとれますか?

- 【A.13】

当基金の年金や一時金は、海外への送金は原則できませんので、海外に移住または帰国されるなどの理由で、国内口座を閉鎖される予定の方は、事前に当基金にご連絡ください。

適用関係(事業所担当者の方)

- Q.1 社員を採用したときの取得日や掛金の取り扱いについて教えてください。

- 【A.1】

基金の掛金は、月単位で計算することになっており、資格取得した月の分から納めていただくことになります。

掛金は、資格取得した月の翌月半ば(原則15日)に基金から告知を行い、月末までに納付していただきます。

加入者の資格取得日は、入社日等事業所に使用されるようになった日など、事実上使用関係が発生した日となります。

具体的には、初めの月に1ヵ月の給料が支払われる場合は、雇用契約日、日割り計算で給料が支払われる場合は、勤務開始日になります。これらの事実が発生してから5日以内に加入者資格取得届のご提出をお願いいたします。

掛金は、資格取得月から発生しますので、仮に資格取得日が月の途中や月末であっても、1ヵ月分の掛金を納めていただくことになります。

なお、65歳以上の方や厚生年金保険の被保険者とならない方は、当基金の加入者にはなれません。 - Q.2 社員が退職をしたときや65歳に到達したときの喪失日や掛金の取り扱いについて教えてください。

- 【A.2】

基金の掛金は、月単位で計算することになっており、資格喪失した月の前月分までを納めていただくことになります。

資格喪失とは、通常、社員(加入者)の方が退職したときのことをいい、資格喪失日は、退職した日の翌日となります。このため、6月25日に退職した場合は6月26日が資格喪失日となり、その当月である6月分の掛金は納めていただく必要がありません。この場合、6月分の届書締切日までに資格喪失届をご提出いただいていれば、当基金より7月半ば(原則15日)にお送りする「6月分掛金納入告知書」から、退職した方の掛金は除かれることになりますが、締切日を過ぎてから受付した場合は翌月分の掛金で遡及分を調整します。なお、6月30日退職の場合は7月1日が資格喪失日となりますので、6月分の掛金を納めていただく必要があります。

なお、社員(加入者)が65歳になられた時の資格喪失日は、誕生日の前日になります。このため、7月1日が誕生日の場合は6月30日が資格喪失日となりますので、6月分の掛金は納めていただく必要がありません。 - Q.3 加入者証をなくしてしまったのですが?

- 【A.3】

「加入者証再交付申請書」のご提出をお願いいたします。申請書は下記よりダウンロードしていただき、当基金に送付してください。4~5日程度でお送りいたします。 - Q.4 採用した社員が、同月で退職した場合の手続きを教えてください。

- 【A.4】

加入者資格喪失届をご提出の際、「加入者証」もご返却ください。また、同月得喪の場合、当基金に加入しなかったこととみなしますので、「掛金」は徴収いたしません。 - Q.5 賞与にも掛金がかかりますか。賞与支払届の提出は必要ですか?

- 【A.5】

賞与から掛金は徴収いたしません。また、賞与支払届のご提出も必要ありません。 - Q.6 産前産後や育休の届出や加入者の住所変更届は必要ですか?

- 【A.6】

下記の書類は、当基金には届出は不要です- 産前産後休業取得者申出書

- 産前産後休業取得者変更(終了)届

- 育児休業等取得者申出書(新規・延長)

- 育児休業等取得者終了届

- 住所変更届

- 産前産後休業終了時給与月額変更届

- 育児休業等終了時給与月額変更届

- Q.7 適用関係の事務手引き書はありますか?

- 【A.7】

下記からダウンロードをお願いいたします。 - Q.8 決定通知書(事業所控)が届いたのですが、どうしたらいいですか?

- 【A.8】

決定通知書(事業所控)は、基金から手続き完了のお知らせとなるものです。事業所において大切に保管しておいてください。また、基金から届いた決定通知書は、内容に誤りなどが無いか必ず確認してください。もし、ご不明な点がありましたら基金へお問い合わせください。 - Q.9 提出した電子媒体(CD・FD)の取り扱いはどうなりますか?

- 【A.9】

ご提出いただいた電子媒体(CD・FD)については、ご返却いたしませんので、ご了承ください。

「仮想個人勘定残高のお知らせ」について

- Q.1 いつ誰に送っているのですか。

- 【A.1】

- 加入者(65歳未満)の皆さまに「仮想個人勘定残高のお知らせ」を5月下旬に各事業所に一括してお送りしています。

- 当年3月末現在の加入者(65歳未満)を対象に作成しています。3月分掛金計算に間に合わなかった資格取得者や4月以降の資格取得者(再加者含む)につきましては、次回(翌年)の発行となります。

- 待期者および未裁定者や給付の繰下げ者にも5月下旬にお送りしています。

- 年金受給者の方にはお送りしていません。

- Q.2 毎年送られてきますか。

- 【A.2】

- 当基金では、毎年5月下旬に前年度末(当年3月末)時点の「仮想個人勘定残高」をお知らせします。(令和元年5月が初回の発送です。)

- 加入者宛のお知らせの送付を必要とされない事業所には、事業主様宛に一覧表をお送りします。

- Q.3 「第1(第2)仮想個人勘定残高」とは何ですか。年金額ですか。

- 【A.3】

- 「仮想個人勘定残高」には「第1仮想個人勘定残高」と「第2仮想個人勘定残高」があります。

- 「第1仮想個人勘定残高」とは、当基金の全事業所が加入しているDBⅠ(第1年金)に対する年金原資です。

- 「第2仮想個人勘定残高」とは、事業所ごとに任意で加入するDBⅡ(第2年金)に対する年金原資です。

- Q.4 「第1(第2)仮想個人勘定残高」は一時金ですぐにもらえますか。

- 【A.4】

- 「第1仮想個人勘定残高」と「第2仮想個人勘定残高」の合計額は、退職(資格喪失)または、在職中に65歳に到達したときにうけていただける一時金額です。なお、今回お知らせしました「仮想個人勘定残高」は当年3月末時点で計算された額です。

- Q.5 「第1(第2)仮想個人勘定残高」は年金でもらうことができますか。

- 【A.5】

- 加入者期間が10年以上で退職(資格喪失)したときは、年金(5年・10年・15年・20年の有期年金)としてうけていただけます。受給開始年齢は受給要件により、50歳から70歳の年齢で選択できます。

- 年金の受給期間は5年・10年・15年・20年のいずれかを選択する有期(確定)年金となりますが、年金額の計算方法はハンドブック「私たちの企業年金基金」の4ページをご参照ください。

- Q.6 一時金でうけとる以外の方法はありますか。

- 【A.6】

- 一時金は「ポータビリティ」の制度を利用できます。

- 手続き方法については、退職後ご自宅にご案内をお送りします。

- 「ポータビリティ」の制度を利用するには、一定の要件を満たしていることが必要となります。

当基金ホームページの「年金・一時金の裁定請求」及び「ポータビリティ制度」をご覧ください。

- Q.7 「第1(第2)仮想個人勘定残高」の掛金は、個人の負担はありましたか。

- 【A.7】

- 「第1仮想個人勘定残高」と「第2仮想個人勘定残高」に係る掛金は、全額事業主のご負担です。加入者個人のご負担はありません。

- Q.8 もし亡くなったときは、「第1(第2)仮想個人勘定残高」はどうなりますか。

- 【A.8】

- 死亡された時は、遺族の方に遺族一時金としてお支払いします。

- Q.9 一時金や年金の請求は事業所にするのですか。

- 【A.9】

- 退職(資格喪失)、または65歳到達された場合、後日ご自宅へ一時金や年金のご案内や請求書をお送りしますので、当基金に直接、請求書等をお送りください。

その他

- Q.1 基金のハンドブックやパンフレットはありますか?

- 【A.1】

下記からダウンロードをお願いいたします。