- ホーム

- 大阪薬業企業年金基金のご案内

大阪薬業企業年金基金のご案内

大阪薬業企業年金基金は、皆さまの老後を豊かにすることを目的に、2018年(平成30年)3月28日に設立されました。

加入者の皆さまは将来、国の年金のほかに、基金からの年金も うけられるようになっています。

基金のしくみ

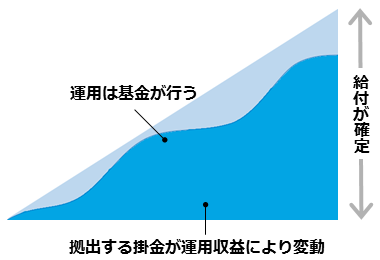

基金は皆さまの老後を支えます

- 基金は、確定給付企業年金法に基づく制度として、厚生労働大臣より設立の認可を得て設立しました。

- 私たちが加入する基金は、より充実したセカンドライフをめざすことを目的に同業の会社が集まって設立された企業年金です。

- 会社負担の掛金と運用による収益で年金資産を確保し、基金の規約に定められた給付を行うという仕組みです。

- 国の厚生年金保険料は、会社と社員が折半で負担しますが、基金の掛金は会社が全額負担しており、加入者の負担は一切ありません。

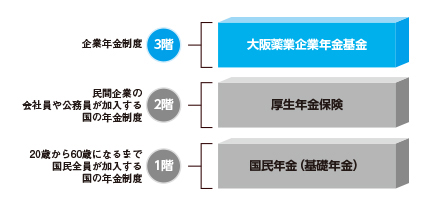

■私たちが加入する年金制度

大阪薬業企業年金基金について

企業年金基金に関する内容について、図表を交えて説明しております。

大阪薬業企業年金では、全事業所共通の第1年金(DBⅠ)と、上乗せ部分として任意加入の第2年金(DBⅡ)または総合DCがあります。

- 大阪薬業企業年金基金からうける年金には、当基金に加入する全事業所共通の第1年金(DBⅠ)と、その上乗せ給付にあたる第2年金(DBⅡ)があります。第2年金は、DBⅡに加入を希望された事業所の加入者がうけられます。

- このほかにも、上乗せ給付として加入者が運用を行う総合DC(確定拠出年金)があります。総合DCへの加入は事業所ごとの選択となります。

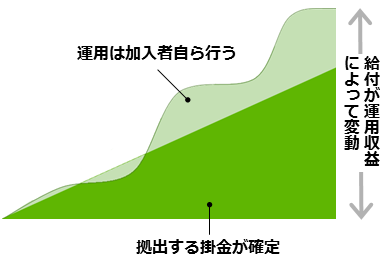

- 確定給付企業年金(DB):

- 給付水準が確定している年金制度です。運用実績等により掛金額が変動することがあります。

- 確定拠出企業年金(DC):

- 会社が拠出する掛金額が確定している年金制度です。

加入者自身が運用の選択を行い、運用実績により給付額が変動します。

| 確定給付年金制度(DB) DB=Defined Benefit Plan |

確定拠出年金制度(DC) DC=Defined Contribution Plan |

|---|---|

|

|

加入者と加入者期間

- 加入者

会社に入社した日に加入者の資格を取得します。そして、退職した日の翌日や65歳の誕生日の前日が加入者資格の喪失日となります。 - 加入者期間

基金に加入している期間を「加入者期間」といい、資格を取得した月から資格を喪失した月の前月までを月単位で数えます。

年金給付のあらまし

■将来うける年金のイメージ

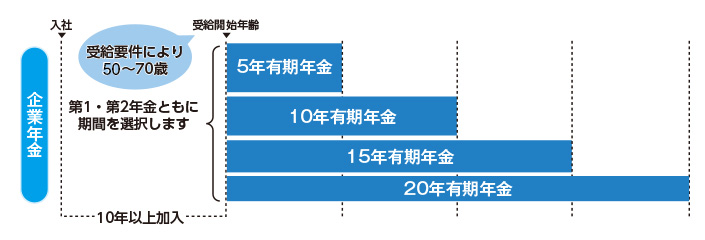

- 受給要件により、50歳~70歳で受給を開始し、受給期間は5年・10年・15年・20年のいずれかを本人が選択します。

■給付の種類と内容

- 基金の給付は、老齢給付金(年金または一時金)・脱退一時金・遺族給付金(一時金)の3種類です。

| 給付の種類 | 受給要件 |

|---|---|

| 老齢給付金 |

加入者期間10年以上の加入者が65歳に到達したとき。 加入者期間10年以上の加入者が50歳未満で退職した後、60歳になったとき。 加入者期間10年以上の加入者が50歳に達した日以後に退職したとき。 |

| 脱退一時金 |

加入者期間が1ヵ月以上10年未満の加入者が退職したとき。 加入者期間10年以上の加入者が50歳未満で退職したとき。 |

| 遺族給付金 (一時金) |

加入者期間1ヵ月以上の加入者が亡くなったとき。 脱退一時金の受給を繰下げている間に亡くなったとき。 老齢給付金の受給を繰下げている間に亡くなったとき。 年金受給者が亡くなったとき。 |